27 september 2022

Minister Jetten: voorstel afbouw salderingsregeling Holland Solar te duur en te risicovol

Het alternatieve voorstel van Holland Solar voor de afbouw van de salderingsregeling voor zonnepanelen is te duur en brengt te veel risico’s met zich mee. Dat stelt minister Jetten op basis van onderzoek van TNO.

Minister Jetten heeft TNO – dat eerder ook zijn plannen voor de afbouw van de salderingsregeling doorrekende – een appreciatie laten geven aan het voorstel van Holland Solar. De Tweede Kamer had de minister gevraagd het voorstel te bestuderen.

Belastingbetaler

In het voorstel van Holland Solar wordt de salderingsregeling opgesplitst in een leveringsdeel – de vergoeding van het kale leveringstarief door de energieleverancier – en een fiscaal deel; de energiebelasting en opslag duurzame energie. In het voorstel wordt het leveringsdeel per 2025 geheel vrijgegeven. De leverancier kan dan zelf de hoogte van de tarieven voor leveren en terugleveren bepalen. Het fiscale deel blijft in het voorstel behouden tot 2031, waarna het in 1 keer wordt afgeschaft.

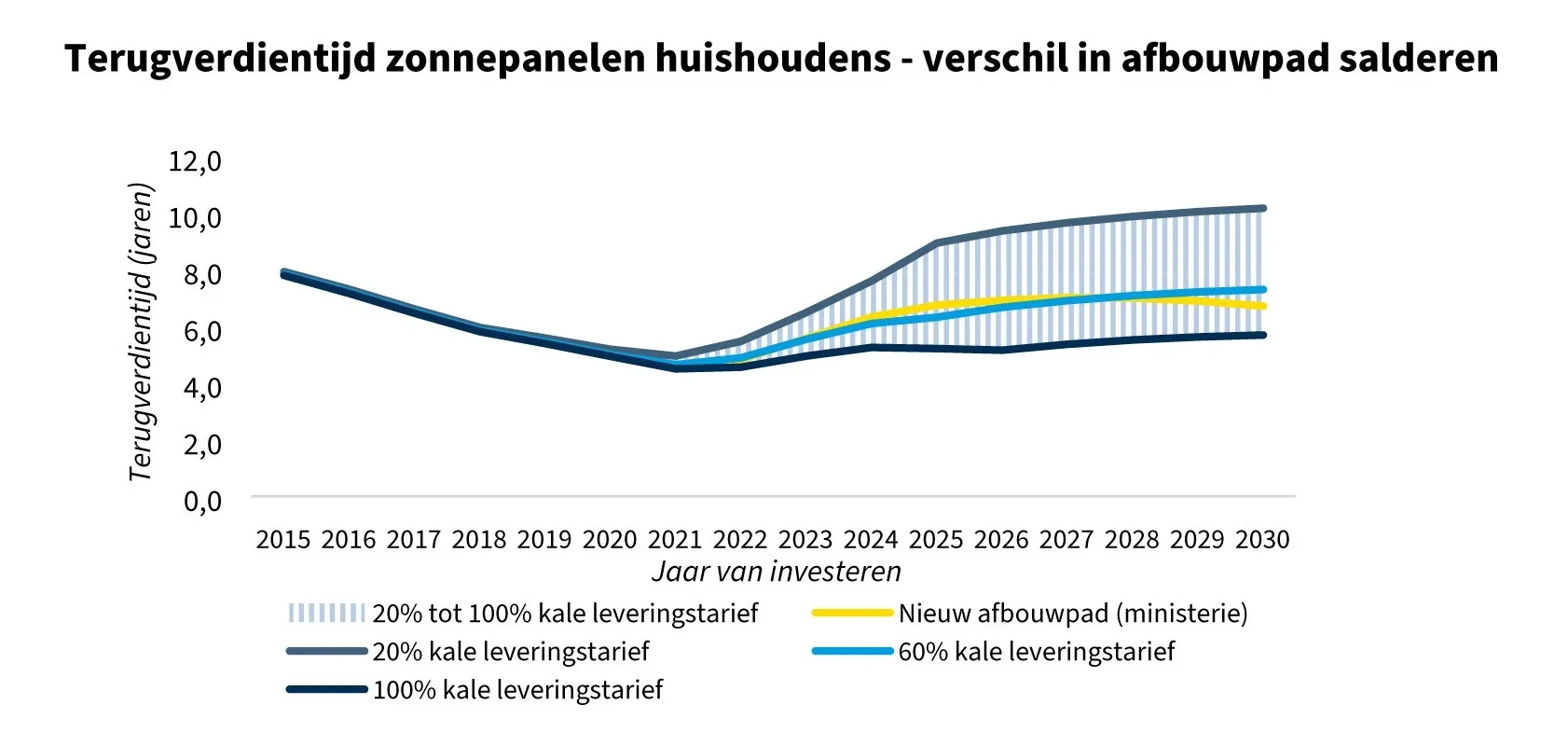

‘Dit betekent dat de rekening voor de kosten van de salderingsregeling volledig bij de belastingbetaler komt te liggen gedurende de 6 jaar vanaf 2025 tot 2031’, stelt minister Jetten. Hij benadrukt dat de consument in het voorstel van Holland Solar voor alle elektriciteit die wordt teruggeleverd afhankelijk is van de terugleververgoeding die de leverancier biedt. ‘Omdat deze niet wettelijk ingekaderd is, ontstaat er een ruime bandbreedte en daarmee een grote onzekerheid over de terugverdientijd. In de grafiek is dit weergegeven voor een bandbreedte die overeenkomt met een vergoeding van 20 tot 100 procent van het kale leveringstarief. Deze bandbreedte komt grofweg overeen met de vergoedingen die leveranciers op dit moment hanteren.’

Onderstaande grafiek toont de door TNO berekende terugverdientijd van zonnepanelen voor een referentiewoning bij het nieuwe afbouwpad zoals voorgesteld door het ministerie van Economische Zaken en Klimaat en bij het alternatieve voorstel van Holland Solar.

5,7 tot 10,2 jaar

De terugverdientijd op basis van het Holland Solar-voorstel ligt volgens TNO in 2030 tussen de 5,7 en 10,2 jaar bij een terugleververgoeding van respectievelijk 100 procent en 20 procent van het kale leveringstarief. Pas bij een terugleververgoeding van 60 procent van het kale leveringstarief wordt de terugverdientijd benaderd van het afbouwpad zoals door minister Jetten opgenomen in het wetsvoorstel.

‘Ik heb er waardering voor dat de sector meedenkt over de wijze van afbouw van de salderingsregeling’, stelt Jetten. ‘Het voorstel uit de sector zou echter verstrekkende gevolgen hebben voor de kosten van de regeling én voor grote aantallen huishoudens die nu of in de toekomst zonne-energie thuis willen opwekken. Allereerst zit er een grote onzekerheid in het vrijgeven van het leveringsdeel – en daarmee de terugverdientijd van investeringskosten. Dit raakt alle huishoudens met zonnepanelen én de huishoudens die komende jaren zouden willen investeren in zonnepanelen. In tegenstelling tot het wetsvoorstel, waarin een grondslag voor een minimumvergoeding wordt opgenomen, bestaat in het voorstel uit de sector veel onduidelijkheid over de terugleververgoeding die leveranciers hun klanten zullen gaan bieden, waardoor de consument niet weet waar hij aan toe is. Dit komt de investeringsbereidheid niet ten goede en leidt daarnaast tot teleurstelling bij huishoudens die de afgelopen jaren hebben geïnvesteerd met daarbij de in het wetsvoorstel voorziene geleidelijke wijze van afbouw in het achterhoofd.’

Grote kosten

Daarnaast is volgens de minister een belangrijk nadeel van het Holland Solar-voorstel dat het grote kosten met zich meebrengt voor de belastingbetaler, waar geen dekking voor is. Jetten hierover: ‘De derving die ontstaat door het volledig salderen van het fiscale deel tot 2031 kost naar schatting minimaal honderden miljoenen euro’s per jaar. Tot 2031 gaat het cumulatief om bijna 2 miljard euro. Ik vind deze uitkomst onwenselijk vanuit het perspectief van een betaalbare energietransitie.’

Jetten stelt dan ook bij zijn eigen voorstel te blijven: ‘Het wetsvoorstel voor de afbouw van de salderingsregeling is tot stand gekomen na veelvuldig overleg met stakeholders en het zeer uitgebreid afwegen van vele manieren waarop de salderingsregeling kan worden afgebouwd. Het huidige voorstel is daarbij gewogen als meest in balans en meest bijdragend aan alle doelen. Investeren in zonnepanelen blijft hierbij interessant door de gunstige terugverdientijden, terwijl tegelijkertijd overstimulering wordt voorkomen. Zo pakt de energietransitie voor de belastingbetaler niet duurder uit dan nodig.’

Eerder

Door: Edwin van Gastel

Nieuwsbrief

Meld u aan voor de nieuwsbrief met het laatste nieuws!

Ja, ik wil de nieuwsbrief ontvangen en heb de privacy policy gelezen.

Laatste Nieuws

Meest gelezen

Meest Gelezen

Producten

Meest gelezen

Meest Gelezen

Nu in Het Tijdschrift

Juni 2026

Bekijk alle magazines De juni 2026-editie van Solar & Storage Magazine is uit. Dit nummer staat in het teken van de NEN1010:2020 die in de wet vastgelegd wordt, zonnepanelen op huurwoningen en de druk op het Vlaamse stroomnet.